6月5日晚,比音勒芬发布公告称,公司计划投资建设比音勒芬湾区时尚产业总部基地,预计项目总投资不超过23亿元,建设周期为8至10年。

大手笔建楼背后是比音勒芬这些年持续上涨的业绩。梳理其2016年上市以来的财报可以发现,这7年,有着“衣中茅台”之称的比音勒芬赚得盆满钵满。不过,单一的渠道、较高的存货余额和存货周转天数,以及尚无起色的国际市场开拓或是其接下来“十年营收10倍增长”“打造全球奢侈品集团”的拦路虎。

大手笔建楼:基地包括博物馆、健身中心

根据公告,比音勒芬湾区时尚产业总部基地项目所在地为广州市番禺区化龙镇,公司已于2022年12月购买取得该地块使用权,土地成交金额2.09亿元。项目地块可建设用地面积91839平方米,拟分三期逐步建设投入使用。

比音勒芬拟在该基地建设国际时尚产业总部、国际时尚发布中心、高端面料研发中心、智能板房中心(板房库)、检测中心、小型智能生产车间(专业制造T恤)、公司品牌博物馆、直播等新零售运营中心、员工健身运动中心。

比音勒芬称,预计项目总投资不超过23亿元人民币(含土地价款),资金来源为自有或自筹资金。项目资金将按项目建设进度分期逐步投入,预计8至10年建设完成。

实际上,早在去年6月份,广州市规划和自然资源局就公布了比音勒芬湾区时尚产业总部基地项目建设用地规划许可证。去年12月,该项目就已经正式动工。

在5月份的业绩说明会上,多名投资者追问总部大楼“怎么盖,谁掏钱,分多少期开发,资金来源”,当时,比音勒芬管理层未给予正面回应。

南都湾财社记者就总部基地建设情况联系比音勒芬,未获得回复。

比音勒芬湾区时尚产业总部基地项目设计图。

闷声发大财:净利润7年增近6倍

资料显示,比音勒芬2003年成立于广州,深耕高尔夫服饰细分领域,旗下拥有比音勒芬主标、比音勒芬高尔夫品牌、威尼斯狂欢节品牌以及2023年新收购的国际品牌CERRUTI1881和KENT&CURWEN等五大品牌。其中,比音勒芬主标目标人群是中产及以上人群,主要产品价格带为1500元至8000元;比音勒芬高尔夫目标人群为热衷于高尔夫等户外运动的消费者,主要产品价格带为1500元至5000元。

去年,比音勒芬营收35.36亿元,同比增长22.58%;归属于上市公司股东的净利润9.11亿元,同比增25.17%。

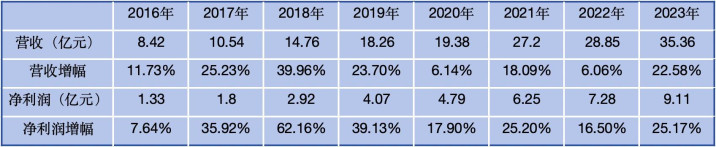

自2016年上市以来,比音勒芬营收和净利润逐年升高。其中,营收从2016年的8.42亿元增至2023年的35.36亿元,净利润从2016年的1.33亿元增长至2023年的9.11亿元。7年间,其营收增长了3倍,净利润增长了近6倍,是名副其实的“闷声发大财”。

比音勒芬2016年以来营收和净利润增长情况。

说其“闷声”是因为无论是与国际奢侈品牌相比,还是与国内同行业的海澜之家、九牧王、报喜鸟相比,比音勒芬的知名度都差了一些,甚至很多人看到这个名字以为是一个钢琴品牌。

事实上,比音勒芬的销售费用并不低,去年,其销售费用为13.12亿元,占营收的比例为37.1%。这一点,在业绩说明会上,也被投资者诟病“过高”,但比音勒芬管理层回应称“公司销售费用占比属于行业合理水平”。

不过在销售费用中,其广告宣传费用并不算高,为9405.9万元,仅占7.2%。相比之下,职工薪酬和门店运营费分别占到了其销售费用的30.6%和32.3%。

敢于豪掷23亿建设总部基地,还源于比音勒芬充裕的现金流。

公司在公告中称,“公司财务状况稳健,现金流较为充裕”。财报显示,2023年,其经营活动产生的现金流净额为12.96亿元,比上年增加了37.53%。2023年末,其货币资金为21.6亿元,占其总资产的32.11%,短期借款和长期借款均为0。

衣中茅台:毛利率79%,中小企业家是其拥趸

在东华大学客座教授潘俊看来,比音勒芬能有如此强的“吸金力”,有多方面的原因。

一方面,比音勒芬走了一个细分赛道——生活高尔夫。它既不同于专业高尔夫服装,也不同于商务装,“几乎没有人穿着比音勒芬的衣服去打高尔夫。有一句话很形象,说它是去高尔夫球场的路上和回来的路上穿的。”

那么,到底是什么人在买比音勒芬?从比音勒芬的门店覆盖城市或可见一斑。财报显示,比音勒芬在一、二线城市以设立直营店为主,在其他城市以设立加盟店为主。截至去年底,比音勒芬拥有1255个终端销售门店,其中直营店铺数量607家,加盟店铺数量比直营店铺多了41家。

也就是说,比音勒芬有超过一半的门店是在三、四线城市甚至更下沉的市场。

“政府机关人群和中小企业家愿意买比音勒芬,因为它不像国际大牌那么显眼,质量又不错;不那么正式,还带有一点运动风,很契合当下的潮流。”潘俊认为,比音勒芬的定位很精准,填补了市场的空白。

除了深耕细分赛道、定位精准,潘俊认为,近两年我国户外运动市场的快速发展,以及比音勒芬较强的供应链能力和代理商的铺货都对其业绩有所助力。

比音勒芬的毛利率之高也让很多企业望其项背。去年,其服装服饰业务的毛利率为79.08%,较上一年增长了1.68%。对比之下,海澜之家去年毛利率为45.87%,报喜鸟和九牧王毛利率都在65%左右。

比音勒芬商品。

隐忧渐显:库存周转天数高,一季度增速放缓

业绩亮眼,不代表没有隐忧。

热衷在高铁站和飞机场开店的比音勒芬在数字化新零售潮流下,也面临着渠道过于单一的风险。

财报显示,虽然也在布局数字化新零售渠道,但从去年数据看,比音勒芬线上渠道的销售额占总营收的比重仍较小,仅有5.51%。

潘俊认为,这是高端品牌的普遍现象,因为产品售价高,线下体验对消费者而言非常重要。发展线上渠道,一方面是为了品牌宣传,另一方面是方便对产品比较熟悉的VIP客户购买。

比音勒芬高存货周转天数和高存货余额也让外界一直质疑其产品存在滞销情况。

财报显示,去年比音勒芬服饰存货周转天数为346天,存货数量为407.43万件,存货余额高达7亿元,其中一年以内4.0986亿元,1-2年2.0705亿元,2-3年7633.6万元,3年以上有1442.11万元。

而同行中,海澜之家、报喜鸟、九牧王的存货周转天数分别为282天、225天和287天,都比比音勒芬要低。

比音勒芬在年报中表示,公司存货占资产总额比重较高且存货周转率偏低,与高端品牌服装企业的经营模式相适应。但若在未来的经营年度中因市场环境发生变化或竞争加剧导致存货积压和减值,将对公司经营造成不利影响。

“比音勒芬确实需要在快反和商品企划上面下功夫,目前的存货周转天数偏长。”潘俊认为,比音勒芬代理商的反应速度,以及数据的精准性管理,都还有提升空间。

在去年财报中,比音勒芬喊出了“立志成为全球百年知名奢侈品集团”的豪言壮语,但实际上,比音勒芬的营收基本来自于国内市场,距离其“全球奢侈品集团”的目标还有很长的路要走。

在国际市场开拓方面,比音勒芬刚刚起步。去年,其收购了两大国际品牌CERRUTI1881品牌和KENT&CURWEEN。其中,CERRUTI1881品牌定位重奢,价格对标BURBERRY和杰尼亚,而KENT&CURWEN则打造轻奢设计师品牌,瞄准年轻人市场,品牌对标Ami等。

收购这两大品牌的目的也很明显:推进公司品牌多样化、国际化、高端化布局,为公司打造全球奢侈品集团奠定基础。

但在潘俊看来,奢侈品牌的打造不能只喊口号,需要做好5个“力”:奢侈品等级的商品力、营销力、形象力,以及精准抓取数据的数据力和能够影响消费者心智的品牌力。

比音勒芬去年收购了国际品牌KENT&CURWEN。

去年6月份,在20周年庆典上,比音勒芬集团董事长谢秉政表示“集团未来十年营收以10倍增长为目标,营收总规模超300亿,并瞄准500亿进军”。具体而言,到2033年,CERRUTI1881营收要超过50亿,KENT&CURWEN超过30亿,比音勒芬高尔夫超过50亿,比音勒芬主标超过150亿,威尼斯做到20亿。

豪言壮语已出,不过今年一季度的数据似乎不给这个靠做贴牌生意起家的温州籍商人“面子”:其营收和净利润分别增加17.55%和20.43%,虽然实现了两位数增长,但与2023年的增幅相比略有回落。

在业绩说明会上,有投资者发问:“今年一季度业绩不及预期主要什么原因造成,二季度会有改善吗?”“一季度增长减缓,公司有对策吗?”

对此,比音勒芬管理层回复称:“对比同行已是非常好的表现。”

采写:南都湾财社记者刘兰兰股票在线配资开户